Z jakich elementów składa się nowy JPK V7 i od kiedy będzie obowiązkowy?

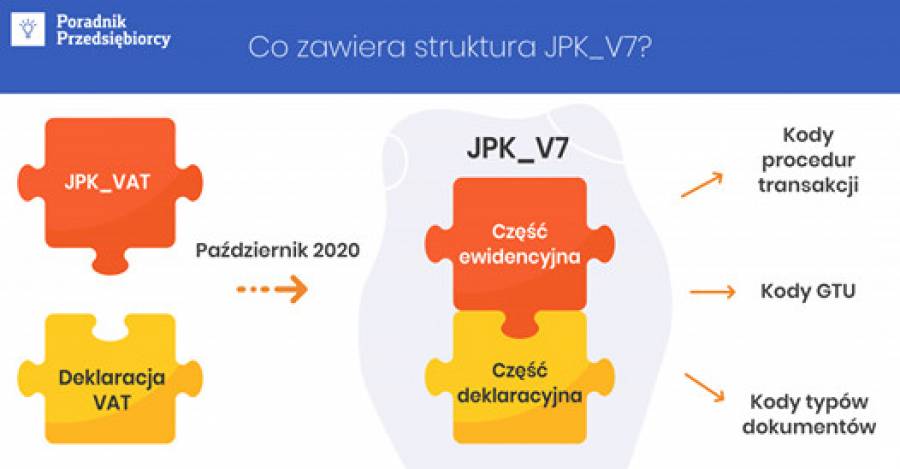

Nowa struktura JPK V7, to w uproszczeniu zbiór danych o transakcjach zakupu i sprzedaży, z wyszczególnieniem wartości, kwot i stawek podatku VAT, oraz danych poszczególnych kontrahentów. Plik podzielony jest na dwie struktury logiczne:

część ewidencyjną, przypominającą składane dotychczas pliki JPK VAT,

część deklaracyjną, składającą się z pozycji wykazywanych w deklaracjach VAT.

Struktura łączy więc w sobie dane dotychczas przekazywane do MF i urzędu skarbowego w postaci deklaracji VAT i pliku JPK VAT oraz wprowadza dodatkowo oznaczenia w szczególności dla transakcji wrażliwych, narażonych na oszustwa podatkowe (m.in sprzedaży alkoholu etylowego czy wyrobów tytoniowych).

Wprowadzenie dodatkowych oznaczeń, ma przyczynić się do większej efektywności aparatu kontrolnego w wykrywaniu oszustw podatkowych, a w konsekwencji wyeliminowania szarej strefy.

Plik JPK V7 będzie obowiązywał w dwóch wariantach, zależnych od zadeklarowanej przez podatnika formy rozliczeń podatku VAT na formularzu VAT-R. W przypadku rozliczeń miesięcznych obowiązywać będzie plik JPK V7M, natomiast podatnicy rozliczający się kwartalnie składać będą plik JPK V7K. Terminy ich wysyłki będą takie jak dotychczas:

JPK V7M

→ wysyłany co miesiąc,

→ termin złożenia do 25 dnia kolejnego miesiąca za miesiąc poprzedni,

→ zawiera część ewidencyjną i deklaracyjną.

JPK V7K

→ wysyłany co miesiąc,

→ termin złożenia do 25 dnia kolejnego miesiąca za miesiąc poprzedni,

→ za pierwsze dwa miesiące kwartału zawiera tylko część ewidencyjną,

→za trzeci miesiąc kwartału zawiera część ewidencyjną i deklaracyjną, przy czym część deklaracyjna obejmuje cały kwartał.

Jakie deklaracje VAT nadal będziemy wysyłać po 1 października 2020 r oprócz JPK V7?

Wprowadzenie od 1 października 2020 r. obowiązku wysyłania nowej struktury JPK V7, nie oznacza jednak, że podatnicy zwolnieni będą z obowiązku wysyłania innych typów deklaracji VAT. Na dotychczasowych zasadach będą wysyłane deklaracje:

VAT-12 – w zakresie usług taksówek osobowych opodatkowanych ryczałtem,

VAT-8 i VAT-9M – dotyczących transakcji zagranicznych u podatników zwolnionych z VAT,

VAT-10 – w przypadku wewnątrzwspólnotowego nabycia nowych środków transportu,

VAT-14 – w zakresie wewnątrzwspólnotowego nabycia paliw silnikowych.

Likwidacja deklaracji VAT, powoduje tym samym likwidację załączników VAT-ZZ, VAT-ZD, VAT-ZT, dotyczących wniosków o zwrot podatku VAT oraz ulgi na złe długi. W nowym pliku JPK V7 informacje o terminie zwrotu VAT oraz uldze na złe długi będą wskazywane przez podatników bezpośrednio w strukturze pliku poprzez zastosowanie odpowiednich oznaczeń.

Korekty okresów wstecznych tj. przed wprowadzeniem obowiązku wysyłki JPK V7, należy dokonywać w oparciu o wcześniejsze przepisy, czyli w postaci korekty deklaracji VAT oraz pliku JPK VAT za okresy sprzed 1 października 2020 r.

wg. Poradnika przedsiębiorcy